In Italia sappiamo discutere per ore di calcio e cucina, ma quando si parla di soldi spesso ci blocchiamo.

In Italia l’ignoranza finanziaria non è solo un problema culturale: è una tassa nascosta che molti pagano senza accorgersene. Lo si vede quando si parla di pensioni, di risparmio, di investimenti in banca. E lo si è visto, in modo drammatico, nel caso della Banca Popolare di Vicenza.

Le indagini sull’educazione finanziaria degli italiani, da quelle della Consob a quelle condotte secondo gli standard Ocse, raccontano la stessa storia: davanti a domande semplici su inflazione, tassi d’interesse, diversificazione del rischio o composizione della pensione, una larga parte della popolazione adulta non sa rispondere correttamente. Le nostre competenze restano “inadeguate rispetto alla complessità delle scelte” che dobbiamo affrontare ogni giorno, avverte proprio la Consob nelle sue analisi. In pratica: il mondo della finanza si è fatto più complicato, noi no.

Questa distanza si vede bene sul fronte previdenziale. Molti lavoratori non hanno idea di quanto prenderanno di pensione, non hanno mai fatto una simulazione, non conoscono differenze e vantaggi tra fondi pensione, Tfr lasciato in azienda e piani individuali. Per anni ci siamo ripetuti che “ci penserà l’Inps”, senza fare i conti con l’allungamento della vita, le carriere intermittenti, i contributi discontinui. Quando si scopre che l’assegno futuro sarà magro è spesso troppo tardi per costruire un’integrazione seria. Le ricerche sulla previdenza mostrano che chi possiede un minimo di alfabetizzazione finanziaria tende a mettere da parte qualcosa e a scegliere strumenti pensionistici dedicati; chi non ce l’ha rimanda, sperando che le cose vadano a posto da sole.

La stessa dinamica si ripete nei rapporti con le banche. Molti clienti entrano in filiale con un’unica idea: “mettere al sicuro i risparmi”. Ma tra sicurezza e rendimento c’è una miriade di prodotti , fondi, polizze, obbligazioni strutturate, azioni , che richiederebbero un livello minimo di consapevolezza. Invece, troppo spesso, il risparmiatore non distingue tra un’azione e un conto deposito, non legge i prospetti informativi, guarda solo alla promessa di guadagno, dà per scontato che se “lo propone la banca” allora non può far male. È una fiducia cieca che diventa pericolosa proprio quando si incrocia con l’interesse commerciale degli intermediari.

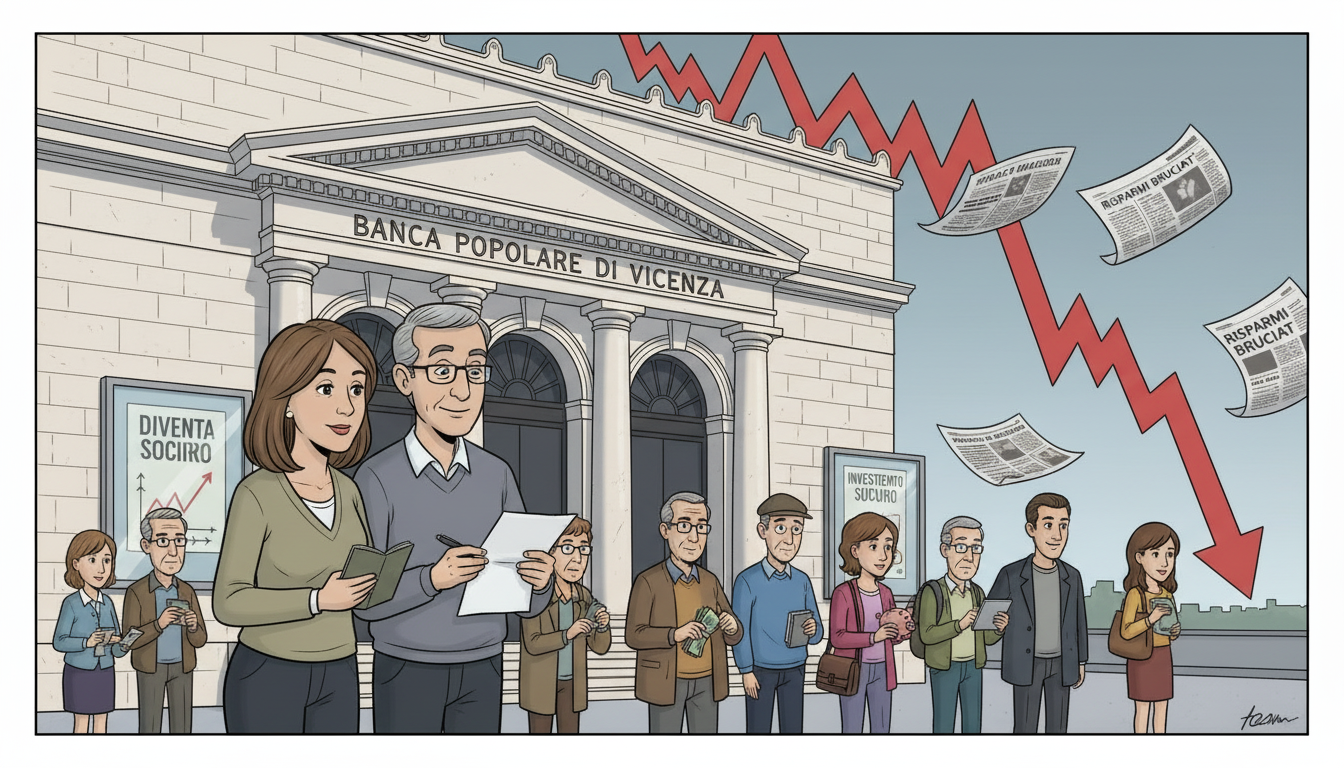

Il caso della Banca Popolare di Vicenza è diventato l’emblema di questo cortocircuito. Migliaia di piccoli azionisti hanno comprato titoli dell’istituto convinti di fare un investimento tranquillo, quasi una formalità da “soci”, spesso rassicurati dal personale allo sportello. Per molti, quelle azioni erano poco più che un libretto al portatore: qualcosa che rende un po’ di più e che, in fondo, non può essere davvero rischioso perché parliamo di “una banca del territorio”. Quando il castello è crollato, i risparmi di una vita si sono polverizzati in pochi mesi.  Solo per gli azionisti Popolare di Vicenza, i ristori pubblici hanno superato i 620 milioni di euro a favore di circa 50 mila risparmiatori, come ha ricostruito una recente inchiesta sui crac bancari. Una cifra enorme che racconta, da sola, la dimensione del disastro. Per non parlare dei suicidi e dei tentati gesti estremi di chi non ha retto.

Solo per gli azionisti Popolare di Vicenza, i ristori pubblici hanno superato i 620 milioni di euro a favore di circa 50 mila risparmiatori, come ha ricostruito una recente inchiesta sui crac bancari. Una cifra enorme che racconta, da sola, la dimensione del disastro. Per non parlare dei suicidi e dei tentati gesti estremi di chi non ha retto.

È evidente che le responsabilità principali, in quella vicenda, ricadono su chi ha gestito l’istituto e su chi ha venduto prodotti rischiosi come se fossero innocui. Ma sarebbe troppo comodo fermarsi qui. Il punto è che una parte di quelle perdite è stata resa possibile proprio dall’asimmetria informativa: da un lato consulenti che conoscevano perfettamente la natura dei prodotti, dall’altro clienti che non avevano gli strumenti per capire cosa stavano comprando. Se più persone avessero saputo che cos’è davvero un’azione, che può perdere tutto il suo valore, che non è garantita da nessuno, probabilmente il numero delle vittime sarebbe stato più basso.

Il paradosso è che non serve diventare esperti di Borsa per difendersi. Basterebbero poche nozioni di base: capire la differenza tra risparmio e investimento, tra capitale garantito e capitale a rischio, tra costo e rendimento. Significa, in concreto, imparare a farsi alcune domande prima di firmare: posso perdere? quanto pago ogni anno in commissioni? posso uscire facilmente se cambio idea? È un cambio di atteggiamento: dalla fiducia passiva nel “consiglio dell’impiegato” a una relazione più paritaria, in cui il cliente pretende di capire.

Qualcosa, negli ultimi anni, si sta muovendo. Il Comitato nazionale per l’educazione finanziaria ha messo in piedi il portale “Quello che conta”, con guide semplici su mutui, risparmio, pensione e investimenti, e a scuola si comincia timidamente a parlare di denaro e bilancio familiare. Ma il ritardo accumulato è grande e il terreno da recuperare ancora di più.

L’ignoranza, quando si parla di soldi, non è più una semplice mancanza di cultura: è una fragilità che rischia di trasformarsi, ancora una volta, in un conto salatissimo da pagare.

N.B.

Stampa questa notizia

Stampa questa notizia